施設に入居するにあたって費用が不足する場合、使っていない実家があれば賃貸にして家賃収入を得るのも手です。

家賃収入を月額の支払いに充てる方法が考えられます。

不動産の名義は自分のものにしておきたいけど、税金など維持費の負担が重い。

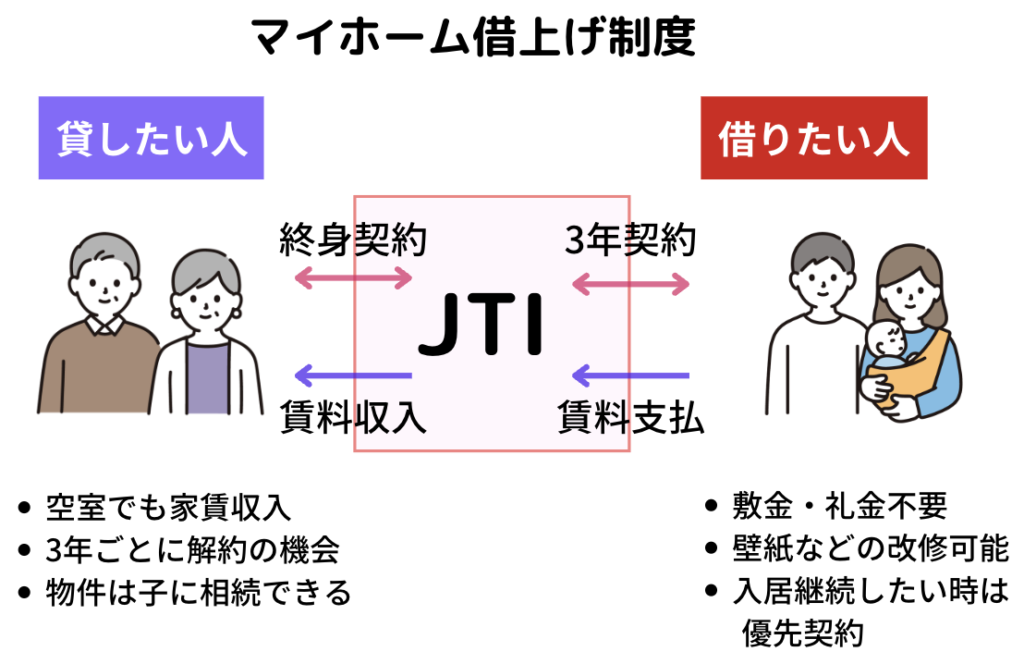

このような人のためにあるのが「マイホーム借上げ制度」です。

マイホーム借上げ制度とは、一言で言うと自宅専用のサブリース契約です。

50歳以上の人が自宅を一般社団法人「移住・住みかえ支援機構」(JTI)に貸し、賃料収入を得ることができます。

参考サイト:

「空き家(情報)バンク」制度の立ち上げ – 国土交通省

国土交通省 全国地方公共団体空き家・空き地情報サイトリンク集

便利で安心の「マイホーム借上げ制度」

施設入居の費用が足りない時、住んでいない親の実家を売却してまとまったお金を入居費用に充てる方法が考えられます。

その他に、売るのではなく貸し出して賃貸料を得る方法もあります。

自治体でも空き家登録できる空き屋バンク制度を実施しています。

賃貸住宅にする場合、親が生存中に借り手が見つからなければ費用の捻出ができません。

そのような課題を解決する策としてマイホーム借上げ制度の利用が考えられます。

一般社団法人移住・住みかえ支援機構(JTI)が実施する制度で、シニア世代(50歳以上)が自宅を貸し出すシステムです。

通常の賃貸住宅との違いはJTIが借上げて、お客さんに転貸するもので、終身にわたって借上げられるという点です。

終身で家賃収入を見込めるので、高齢者施設の月額費用の支払いに困る心配がなくなります。

マイホーム借上げ制度は、住宅の保有者がJTIにマイホームを貸し出し、JTIが入居者に転貸する方式です。

住宅が賃貸可能な状態であれば継続して借り上げが継続されます。

国内に居住する50歳以上の人なら国籍を問わずに利用でき、また海外に居住する50歳以上の日本人も利用が可能。

マイホーム借上げ制度には、「終身型」と「期間指定型」の2種類があります。

- 終身型

住宅が賃貸可能な状態である限り、制度利用者が亡くなるまで貸すことができる制度 - 期間指定型

あらかじめ指定した期間のみ借上げされる制度

いずれにしても、建物所有者にとって借主はあくまでもJTIであり、家賃はJTIから入ることになっています。

空室の状態でも収入がある安心感

マイホーム借上げ制度の最大の特徴としては、1人目の入居者が退去して以降、空室が発生しても規定の空室時保証賃料が支払われる点です。

通常の賃貸であれば、空室が発生すると、その間は家賃が全く入ってきません。

アパートのような複数戸ある賃貸物件であれば、1〜2つの部屋が空いていたとしても収入がゼロになることにはなりませんが、一戸建ての賃貸物件だと家賃がゼロとなってしまうため収入としては不安定です。

また、通常の賃貸であれば、空室の度に入居者を募集する必要があり、入居が決まれば不動産会社への仲介手数料が発生します。

さらに、入居者がなかなか決まらない場合には空室対策のリフォームを行うケースもあります。

空室は、家賃がゼロになるだけではなく、支出を生み出す原因にもなるため、通常の賃貸では空室に備えて一定の資金を確保しておきます。

それに対して、マイホーム借上げ制度は、1人目の入居者が決定以降は、空室が発生しても規定の賃料が保証されます。

家賃がゼロになる心配はなく、空室対応の備えも特に必要ありません。

さらに、マイホーム借上げ制度は借主が公的機関であるJTIであるため家賃不払の心配も不要。

近年は、女性向けシェアハウスを展開していたサブリース会社が経営破綻したことで、サブリースの危険性が問題となっています。

通常の「家主が個々の入居者に部屋を貸し出す」という方式ではなく、「家主が一括してサブリース会社に部屋を貸し出す」という形の管理方式です。

入居者が入っていない空室の分も、サブリース会社から賃料の支払いがあることから、安定収入をはじめとした様々なメリットがあります。

サブリースの大きな問題点は、会社が倒産してしまうと家主に家賃が入ってこないという点です。

しかしながら、マイホーム借上げ制度では、サブリース会社の立場に相当するのがJTIであるため、民間のサブリース事業とはリスクの度合いが異なります。

JTIは万が一に備えて国の基金によるバックアップがあり、安定していることが特徴。

- 1人目の入居者が退去して以降、空室が発生しても毎月賃料を受け取れる

- 入居者トラブルはJTIが対応

- 国の基金によるバックアップがあり、破産による不払いのリスクがない

初期費用に不安のある方のための制度

初期費用や、制度利用開始後の賃料について不安のある方のために、以下の二つの制度が用意されています。

- 最低家賃保証型

-

最長35年間、最低保証賃料を約束。

保証期間中に賃貸市場が大きく下がったり入居者がいない期間であっても、約束した以上の家賃を支払う制度。

- おまかせ借上げ制度

-

借上げにあたって、家主が事前に行う耐震改修費用、内装・設備のリフォーム工事を、JTIが代行する(工事の費用は家賃の一部から回収)。

初期費用負担が少なく済むため、「住まない家にお金をかけたくない」という方にぴったりのタイプです。

利用にあたっての注意点

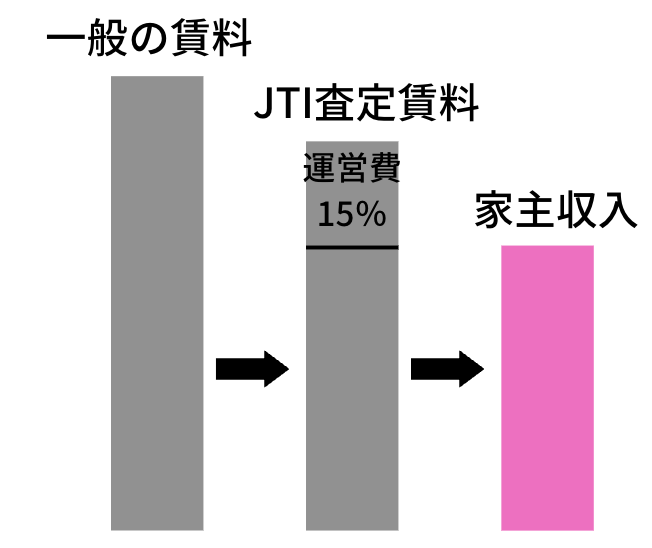

マイホーム借上げ制度の賃料は、地域の賃貸相場をもとにJTIが査定します。

しかし定期借家で空室保証があるため、どうしても普通の賃貸相場より安い賃料に。

さらに、賃料がそのまま手取りになるわけではありません。

賃料から15%が運営費として差し引かれるため、実際の手取りは賃料の85%。

諸々の手続きを行なってもらえる代わりに、当然自分で管理するよりも手元に残るお金は少なくなります。

3年ごとに契約が終了する定期借家契約を使っているので、賃借人が居座ったり立ち退き料を請求される心配はありません。

3年の定期借家契約終了時に戻ったり売却することもできます。

- 知名度が低い

集客力が弱い - 保証賃料が毎年見直される

次の年に値下がりする可能性 - 初期費用の負担

家主負担で改修工事が必要 - 15%の手数料

普通の賃料相場に比べると収入が低くなってしまう

申し込みまでの流れ

カウンセリングカードに記入し、郵送・FAXいずれかの方法でJTIまで送付。

JTIが認めた有資格者より、マイホーム借上げ制度についての詳しい説明を行います。現在の家の修繕・リフォームについてなど、移住・住みかえ全般に対する相談も可能。

JTI協賛事業者が、実際に建物を見たうえで賃料を査定。

申込手数料(18,700円/税込)を納付。このとき同時に、ハウジングライフプランナー資格保有者から、借上げのための建物賃貸借契約の内容について説明が行われます。

TIの借上げ基準に適合している住宅かどうかを判断するための調査です。費用は制度利用者の負担となります。調査は「耐震診断」と「劣化診断(建物の劣化や雨漏りなどの検査)」を行います。

建物診断の結果、必要な場合は工事を行います。費用は制度利用者の負担となります。

入居者が入居された日から借上賃料が支払われます。

申し込み後、建物診断の実施、改修工事、入居者の募集など、2〜3ヶ月ほどかかります。

検討するなら早めに準備することが必要です。

詳しいお問い合わせ・申込先