預金があると補足給付の対象外になる?

親が特養への入居を考えるとき、多くの家族が最初につまずくのが「預金があると補足給付(食費と居住費を軽くする制度)は使えないのか?」という疑問です。結論からいえば、預金がいくらかあっても基準内であれば対象になりますが、一定額を超えると原則として対象外となります。

(緑ゾーン)

(赤ゾーン)

本サイトに寄せられる相談でも、「親の通帳に700万円ほど残っている」「夫婦合算で1,700万円ほどある」といった、対象になるかどうか微妙なラインの家族からの問い合わせが目立ちます。まずは制度の基本的な考え方を整理します。

補足給付の対象者・申請手順・基準費用額など、制度全体の仕組みを詳しく知りたい方は、上記の別記事で解説しています。本記事では「預金がいくらまでなら対象になるのか」「対象外になりやすいのはどんな世帯か」に絞って読み解いていきます。

補足給付は特養の食費と居住費を軽くする制度

補足給付は、正式には特定入所者介護サービス費という名前で、特養(特別養護老人ホーム)や老健などに入居している人の食費と居住費を軽くするための介護保険の仕組みです。介護サービスそのものの自己負担ではなく、「ホテルコスト」と呼ばれる生活費部分を国と自治体が肩代わりするイメージに近い制度です。

たとえば多床室(相部屋)に入る場合、食費と居住費を合わせた1か月分の自己負担は10万円前後になるのが一般的ですが、補足給付の対象になると、所得段階に応じて1か月あたり数万円まで軽減されます。年間にすると数十万円単位の差になるため、長期入居を前提とする家族にとっては有無で家計の負担感が大きく変わります。

- カバーされる:食費(1日あたりの食事代)、居住費(部屋代)

- カバーされる:多床室・従来型個室・ユニット型個室など部屋タイプを問わず軽減対象

- カバーされない:介護サービス自己負担(1割〜3割部分)

- カバーされない:日用品費・理美容代・医療費・おむつ代の一部

補足給付が「使える」「使えない」で月数万円の差が出るため、親の預金額がボーダーラインにある家族ほど、基準を正確に把握しておくことが家計防衛につながります。

預金があっても基準内なら対象になる

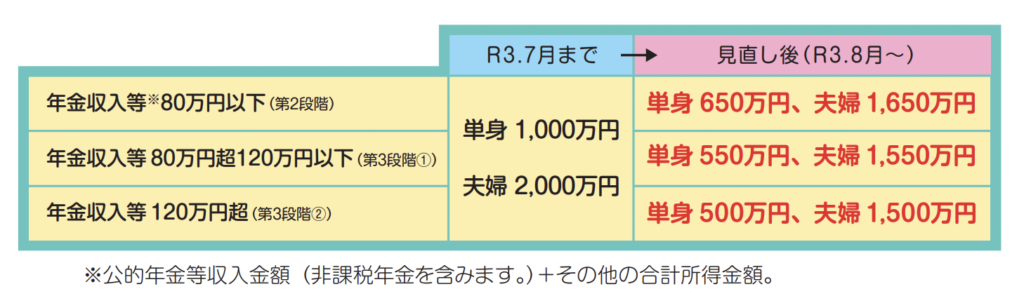

「預金がある時点で補足給付は無理」と諦めてしまう家族は少なくありませんが、これは誤解です。補足給付には所得段階ごとに預貯金等の上限額が設けられており、その範囲内であれば対象になります。単身であれば最大1,000万円、夫婦合算であれば最大2,000万円までは、所得段階によっては対象になり得ます。

つまり「親の通帳に数百万円残っている」というだけで諦める必要はありません。所得段階と預貯金額の両方を見て判定されるため、まずは親の年金収入額と通帳残高を整理することが第一歩になります。

判定対象になるのは、預貯金(普通・定期)のほか、有価証券・投資信託・タンス預金など現金化しやすい資産です。一方で、自宅などの不動産や、生命保険の解約返戻金のうち一定のものは除外されるケースが多く、自治体によって扱いが微妙に異なります。詳しくは後の見出しで整理します。

預金が基準を超えると原則として対象外になる

一方で、預貯金等が所得段階ごとの上限を1円でも超えると、原則として補足給付は受けられません。たとえば年金収入が年120万円を超える単身者の場合、預貯金が500万円を超えた時点で対象外となり、特養の食費と居住費は全額自己負担に戻ります。

ただし、対象外になった場合でも打つ手がまったくないわけではありません。特例減額措置(高額な負担で生活が困難になる場合の救済策)や高額介護サービス費(自己負担の月額上限を設ける仕組み)など、別の軽減制度を組み合わせて月額負担を抑えられるケースがあります。預金額がボーダー超えの家族こそ、補足給付以外の制度を早めに確認しておく価値があります。

なお、申請時に通帳のコピー提出が求められ、市区町村は金融機関への照会権限も持っています。「預金を申告しなければバレない」と考えるのは現実的ではなく、虚偽申告は給付の返還命令や最大2倍の加算金につながるため、まずは正確な残高を前提に対策を考えるのが安全です。

補足給付を受けられる預金額の目安

ここからは、補足給付を受けられる預貯金等の上限額を、年金収入別の段階ごとに具体的な金額で見ていきます。親の通帳残高と年金額を手元に用意したうえで読み進めると、自分の家庭がどのラインに位置するかが見えてきます。

| 年金収入の区分 | 単身者の預金上限 | 夫婦の預金上限 |

|---|---|---|

| 80万円以下(第2段階) | 650万円 | 1,650万円 |

| 80万円超〜120万円以下(第3段階①) | 550万円 | 1,550万円 |

| 120万円超(第3段階②) | 500万円 | 1,500万円 |

| 非課税世帯で年金が極めて低い(第1段階) | 1,000万円 | 2,000万円 |

| 所得段階の目安 | 年金収入+合計所得 | 単身の預貯金上限 | 夫婦合算の上限 |

|---|---|---|---|

| 第1段階(生活保護受給者等) | - | 1,000万円 | 2,000万円 |

| 第2段階 | 80万円以下 | 650万円 | 1,650万円 |

| 第3段階① | 80万円超〜120万円以下 | 550万円 | 1,550万円 |

| 第3段階② | 120万円超 | 500万円 | 1,500万円 |

上の表は2026年5月時点の基準です。世帯全員が市町村民税非課税であることが前提となり、課税世帯がいる場合はそもそも補足給付の対象外となる点には注意が必要です。

単身者は500万円から1,000万円が目安

単身の高齢者の場合、預貯金等の上限は所得段階によって500万円から1,000万円の幅で動きます。年金収入が少ない人ほど上限額が高めに設定され、年金が多い人ほどシビアになる仕組みです。

もっとも該当する人が多いのは、第3段階①の550万円と、第3段階②の500万円のラインです。一般的な国民年金中心の高齢者であれば、ほぼこのいずれかに該当するため、通帳残高が500万円前後の家族は「自分の親はどちらの段階か」を確認することが重要です。

- 生活保護受給者等:1,000万円以下なら対象

- 年金収入80万円以下:650万円以下なら対象

- 年金収入80万円超〜120万円以下:550万円以下なら対象

- 年金収入120万円超:500万円以下なら対象

たとえば年金収入が年100万円ほどある単身の親で、預金が500万円ある場合は、第3段階①の上限550万円以内に収まるため対象になります。一方、同じ預金額でも年金が年130万円ある場合は第3段階②となり、上限500万円を超えてしまうため対象外になります。年金額のわずかな差で結果が変わる点に注意が必要です。

夫婦は1,500万円から2,000万円が目安

夫婦世帯の場合は合算した預貯金で判定され、上限は1,500万円から2,000万円の幅で動きます。配偶者が施設に入っていない(在宅で暮らしている)場合でも、世帯を分離していても、配偶者の預金は合算対象になります。これが「夫婦の片方だけ入居するつもりだったのに対象外になった」という相談が多い理由です。

もっとも多いラインは第3段階①の1,550万円と、第3段階②の1,500万円です。退職金を含めて夫婦で1,500万円台の貯蓄を持つ家庭はめずらしくないため、「ウチは中流だから関係ない」と思っていた家族でもボーダー超えになるケースが多く見られます。

判定に使われるのは、本人と配偶者の通帳・定期預金・有価証券などの合計です。配偶者が住民票上の世帯を別にしていても、戸籍上の配偶者である限り合算されます。「世帯分離すれば配偶者の預金は見られない」というのは誤解で、補足給付の判定では世帯分離による回避はできません。

年金収入が多いほど預金の基準は厳しくなる

補足給付の段階は、年金収入と合計所得金額(株式売却益などを含む所得)の合計額で決まります。年金収入が増えるほど預貯金の上限額は下がる仕組みになっているため、「年金が多いから安心」とは限らず、むしろ預金面ではシビアな判定になります。

具体的には、年金収入と合計所得の合計が年80万円を超えるかどうか、120万円を超えるかどうかが大きな分かれ目になります。年金収入80万円以下なら預金は650万円まで認められますが、120万円を超えると500万円まで下がり、150万円分も基準が厳しくなる計算です。

- 年金収入が月7万円弱(年80万円以下):預金650万円以下なら対象

- 年金収入が月7万円〜10万円(年80万〜120万円):預金550万円以下なら対象

- 年金収入が月10万円超(年120万円超):預金500万円以下なら対象

厚生年金を受給している人や、退職後も企業年金が出ている人は、年金収入が120万円を超えるケースが多く、預金上限が500万円のラインに下がります。親の年金額を把握していない家族は、年金振込通知書や「ねんきん定期便」で年額を確認するところから始めるのが現実的です。

預金以外の資産も確認される

補足給付の資産判定では、通帳の残高だけが見られるわけではありません。現金化しやすい金融資産のほとんどが対象に含まれます。「定期預金だけ把握していて、株や投資信託を見落としていた」というケースで、申請後に対象外と判定されることがあります。

- 対象に含まれる:普通預金・定期預金・郵便貯金

- 対象に含まれる:有価証券(株式・国債・地方債)・投資信託

- 対象に含まれる:金や銀などの貴金属(時価評価可能なもの)

- 対象に含まれる:タンス預金など申告された現金

- 対象外:自宅などの不動産

- 対象外:生命保険(解約返戻金のうち一定のもの・自治体により扱いが異なる)

- 対象外:自動車・家財・宝石類のうち時価評価が困難なもの

申請時には通帳の写し(直近2か月程度の動きが分かるもの)に加え、有価証券の残高証明や投資信託の評価明細を求められることが一般的です。申請前に親と一緒に「いま持っている金融資産の棚卸し」をしておくと、後から追加書類を求められるトラブルを避けられます。

預金が多くて対象外になりやすいケース

ここでは、本サイトに寄せられる相談で特に多い「対象外になりやすい預金パターン」を4つ取り上げます。自分の家庭が似た状況かどうか、親の通帳残高と照らし合わせながら読み進めてみてください。

単身で預金が700万円あるケース

単身の親で預金が700万円あるケースは、ほぼ確実に補足給付の対象外になります。前述のとおり、単身の上限は年金収入80万円以下でも650万円までで、700万円はその50万円オーバーのライン上にあります。年金収入がこれより多い段階であれば、対象外の幅はさらに広がります。

このパターンでよくあるのが、「退職金や生命保険の満期金が一度に入って700万円台になった」「自宅を売却した代金が通帳に残っている」というケースです。一時的に膨らんだ預金で対象外になってしまうと、月数万円の軽減が受けられず、年間で30万円から50万円の負担差が生まれます。

このラインの家族は、補足給付に代わる軽減策(特例減額措置や高額介護サービス費)を組み合わせる前提で資金計画を組むのが現実的です。施設の生活相談員に「補足給付の対象外になる前提で、月額負担をどう設計するか」を相談しておくと、入居後の家計が安定しやすくなります。

夫婦で預金が1,700万円あるケース

夫婦合算で預金が1,700万円あるケースも、ほとんどの所得段階で対象外になります。第2段階の上限1,650万円もわずかに超えており、第3段階①の1,550万円・第3段階②の1,500万円もすべて超えるためです。第1段階の2,000万円までは届かないものの、第1段階は生活保護受給者等が中心であり、預金が1,700万円ある世帯はそもそも該当しません。

このラインの家族で多いのが、「夫婦どちらかが先に入居して、もう一方は自宅暮らしを続ける」という状況です。在宅側の配偶者の生活費を考えると、預金を全部入居側に回せるわけではなく、結局は補足給付なしで月額負担を組み立てる必要が出てきます。

- 在宅側の配偶者の今後10年〜15年の生活費を見積もる

- 入居側にいくら回せるかを逆算し、月額負担の上限を決める

- 高額介護サービス費の月額上限(住民税非課税世帯で2万4,600円)を確認

- 特例減額措置の適用可否を施設の相談員に確認

夫婦1,700万円世帯は、預金額だけ見ると「ある程度余裕がある」ように見えますが、特養入居が10年続けば食費・居住費だけで1,000万円近く消える計算になります。早い段階で月額負担の見通しを立てておくと、預金が枯渇するリスクを抑えやすくなります。

年金収入が120万円を超えるケース

年金収入が年120万円(月10万円)を超えると、預貯金の上限は単身500万円・夫婦1,500万円まで下がります。厚生年金を満額近く受給している人や、夫婦のどちらかに企業年金がある世帯では、このラインに該当することが多くなります。

このケースでよくあるのが、「年金が比較的多いから預金もそこそこ貯まっていて、両方の基準でアウト」というパターンです。たとえば年金収入が年140万円ある単身の親で、預金が550万円ある場合、上限500万円を超えるため対象外になります。同じ預金額でも年金が80万円以下なら対象内(上限650万円)になるため、判定がいかに年金額の影響を受けるかがわかります。

年金収入120万円超の家族は、補足給付以外の高額介護サービス費や医療費控除、障害者控除などを組み合わせて、月単位・年単位の負担を抑える設計が有効です。特に住民税非課税世帯であれば、高額介護サービス費の月額上限が低めに設定されており、組み合わせ次第で実質負担を抑えやすくなります。

配偶者に預金や収入があるケース

本人の預金は少なくても、配偶者の預金や年金収入が多い場合は対象外になる典型例です。補足給付の判定では、配偶者の預貯金は世帯分離していても合算され、配偶者が市町村民税課税であれば原則として補足給付の対象外になります(一定の例外あり)。

たとえば、入居する本人は年金が月6万円・預金300万円と少なくても、自宅に残る配偶者が元会社員で年金月15万円・預金1,200万円ある場合、合算1,500万円で第3段階②の上限ぴったりまで使う形になり、配偶者の課税状況によってはさらに対象外になります。

この「配偶者合算の落とし穴」は、2015年の制度改正で導入されたもので、それ以前のルール(本人のみ判定)と勘違いしている家族が今でも少なくありません。親世代から「自分名義の預金は少ないから大丈夫」と言われても、配偶者側の通帳と年金額まで確認しないと正確な判定はできない点に注意が必要です。

補足給付の対象外でも使える可能性がある制度

預金が基準を超えて補足給付の対象外と判定されても、特養の費用負担を軽くする制度は他にも残っています。所得や預貯金、世帯の状況に応じて、補足給付とは別の救済が用意されているためです。ここでは活用できる可能性が高い4つを順に確認します。

いずれも本人または家族からの申請が前提で、自動的に適用される制度ではありません。「申請しなければ受けられない」点が共通の落とし穴になるため、該当しそうなものは早めに市区町村窓口へ確認することが重要です。

- 特例減額措置(夫婦の一方が在宅で生活困難になる場合の救済)

- 高額介護サービス費(月額自己負担の上限を超えた分が後で還付)

- 社会福祉法人等による利用者負担軽減制度(利用料・食費・居住費が原則4分の1軽減)

- 医療費控除・障害者控除(確定申告で所得税と住民税が戻る)

特例減額措置を確認する

特例減額措置は、夫婦のうち1人が特養に入所したことで、もう1人の在宅生活が成り立たなくなる場合の救済策です。本来は補足給付の対象外(住民税課税の第4段階)でも、特例として第3段階の負担限度額が適用されます。

救済の対象となるかどうかは、5つ(自治体によっては6つ)の要件をすべて満たしているかで判定されます。1つでも欠けると適用されないため、事前確認は欠かせません。

- 世帯員が2人以上であること(夫婦世帯が前提)

- 特養などの介護保険施設に入所し、利用者負担が第4段階に該当すること

- 世帯全体の年間収入から施設の自己負担額を引いた額が80万円以下であること

- 世帯の預貯金等の合計が450万円以下であること

- 居住用以外に活用できる資産がないこと

- 介護保険料を滞納していないこと

申請は市区町村の介護保険窓口で行い、年金振込通知書や預金通帳、施設の領収書などを提示します。要件は施設入所後の状況で判定されるため、入所前に「対象外」と言われたケースでも、入所後に再申請して認められる例があります。

高額介護サービス費を確認する

高額介護サービス費は、1か月に支払った介護サービスの自己負担額(1割〜3割負担分)が一定の上限を超えたとき、超過分があとで還付される制度です。特養の介護費部分が対象で、食費や居住費は含まれません。

上限額は所得区分ごとに細かく分かれており、2021年8月の改正で高所得層の上限が引き上げられました。住民税非課税世帯ほど上限が低く、還付を受けられる可能性が高くなります。

| 所得区分 | 月額上限(世帯) |

|---|---|

| 住民税非課税かつ年金収入等80万円以下 | 15,000円(個人) |

| 住民税非課税世帯(上記以外) | 24,600円 |

| 住民税課税世帯(一般) | 44,400円 |

| 課税所得380万円以上(年収約770万円) | 93,000円 |

| 課税所得690万円以上(年収約1,160万円) | 140,100円 |

初回は市区町村から「高額介護サービス費支給申請書」が郵送されます。一度申請して口座を登録すれば、その後は自動的に超過分が振り込まれる自治体がほとんどです。申請を忘れたまま放置していると2年で時効になるため、過去分の確認も合わせて行いましょう。

社会福祉法人等による利用者負担軽減制度を確認する

社会福祉法人等による利用者負担軽減制度は、所得の少ない人が社会福祉法人の運営する特養を利用する場合に、介護費・食費・居住費の自己負担が原則4分の1軽減される制度です。老齢福祉年金受給者は2分の1まで軽減されます。

対象になるのは住民税世帯非課税で、生活が特に困窮していると認められる人です。預貯金の基準は単身350万円以下で、世帯員が1人増えるごとに100万円加算されます。

- 住民税世帯非課税であること

- 年間収入が単身150万円以下(世帯員1人増ごとに+50万円)

- 預貯金等の額が単身350万円以下(世帯員1人増ごとに+100万円)

- 日常生活に使う資産以外に活用できる資産がないこと

- 負担能力のある親族等に扶養されていないこと

- 介護保険料を滞納していないこと

注意点として、軽減を実施しているかどうかは社会福祉法人ごとに任意です。同じ自治体内でも対応する施設としない施設があるため、入所予定の施設に「軽減事業を実施しているか」を直接確認する必要があります。申請は市区町村窓口で行い、認定後に「利用者負担軽減確認証」が交付されます。

介護費全体の軽減方法は、本サイトの別記事で網羅的に整理しています。補足給付以外にどんな制度があるか一覧で把握したい場合に役立ちます。

医療費控除や障害者控除を確認する

特養に支払った費用の一部は、確定申告で医療費控除の対象になります。国税庁の取り扱いでは、特養の場合「施設サービス費(介護費および食費)の自己負担額の2分の1」と「日常生活費以外の医療費」が控除の対象です。居住費は対象外ですが、それでも年間で数十万円規模の控除になる例があります。

あわせて検討したいのが障害者控除です。要介護認定を受けていても自動的に対象になるわけではなく、市区町村に申請して「障害者控除対象者認定書」の交付を受ける必要があります。認定されると、所得税で27万円(特別障害者は40万円)、住民税で26万円(特別障害者は30万円)の控除が受けられます。

- 医療費控除は施設発行の領収書に「医療費控除対象額」が記載されている(記載がなければ施設へ依頼)

- 障害者控除は申請から認定書交付まで2〜4週間かかる自治体が多い

- 扶養している家族側の確定申告でまとめて申告できる(所得の高い人で申告したほうが還付が大きい)

- 過去5年分まで還付申告が可能なので、申告漏れがあれば遡って取り戻せる

確定申告に不慣れな場合は、税務署の無料相談や市区町村の申告会場を活用しましょう。施設から発行される領収書一式と、本人および申告者のマイナンバーが分かるものがあれば、その場で手続きが完結します。

やってはいけない行動と注意点

補足給付の対象になりたい一心で、安易な節約策に走るのは危険です。マイナンバー制度の普及により金融機関と税務情報の連携が進み、預金の付け替えや申告漏れはほぼ確実に発覚します。発覚した場合、本来受けるべき軽減が受けられないどころか、加算金まで請求される事態に発展します。

ここでは特に相談現場で多い4つの「やってはいけない行動」を整理します。家族で対策を話し合うときの参考にしてください。

親族の口座に預金を移す

申請直前に親の預金を子や孫の口座へ移し、預貯金額を基準内に見せかける手口がときどき相談に上がります。しかし、この方法はほぼ確実に発覚し、不正受給扱いになります。市区町村は補足給付の判定で過去2年分の通帳写しまで提出を求めるのが一般的で、不自然な大口出金は調査対象になります。

万一発覚した場合、過去にさかのぼって受給額の全額返還を求められたうえ、悪質と判断されれば最大2倍相当の加算金が課されます。さらに、110万円を超える送金は贈与税の対象にもなり、子側の納税義務まで発生する二重リスクです。

- 過去2年分の通帳コピー提出時の大口出金履歴

- マイナンバーによる金融機関口座の名寄せ

- 税務署からの照会(贈与税申告との突合)

- 本人死亡後の相続調査で過去の資金移動が判明

タンス預金や有価証券を申告しない

補足給付の申請書では、預貯金だけでなく投資信託、株式、国債、社債、金銀地金などの有価証券、そして自宅にあるタンス預金まで申告対象になります。「通帳に記載されない現金は分からないだろう」と申告から外すのは虚偽申告に該当します。

証券会社や信託銀行の口座はマイナンバーで紐づけられており、税務署と市区町村の間で情報照会が行えます。配当所得や譲渡益の申告がある場合、申告書記載の資産額との不一致から発覚するケースが目立ちます。

判断に迷う資産がある場合は、申請前に介護保険窓口で「これは申告対象か」を必ず確認しておきましょう。生命保険の解約返戻金など、扱いがグレーな資産も自治体ごとに運用が異なります。

世帯分離すれば必ず対象になると思い込む

「住民票を分けて世帯分離すれば補足給付の対象になる」という情報がインターネット上に多く出回っていますが、配偶者については世帯分離は通用しません。2015年の介護保険法改正で、配偶者は世帯を分離していても所得・預貯金を合算して判定するルールに変更されています。

- 同居の子・親族との世帯分離で住民税の判定が変わる可能性はある

- 配偶者は世帯分離しても合算される(補足給付では別扱いにならない)

- 世帯分離で国民健康保険料や後期高齢者医療の負担が増えるケースもある

- 形だけの分離(実態は同一家計)は否認される

世帯分離は税・社会保障の複数制度に影響するため、補足給付だけを見て判断すると他の負担が増える可能性があります。実行前に市区町村窓口か地域包括支援センターで全体への影響を試算してもらうのが安全です。

虚偽申告をする

預貯金額を実際より少なく書く、配偶者の収入を隠す、有価証券の存在を伏せるといった虚偽申告は、介護保険法に基づく明確な違反行為です。介護保険法第22条では、不正に給付を受けた場合に給付額の返還を求めるほか、悪質な場合は最大2倍相当の加算金を課す規定があります。

金額が大きいケースでは詐欺罪として刑事告発される例もあります。実際に過去には数百万円規模の補足給付不正受給で立件された事例も報道されており、「行政の制度だから甘いだろう」という見方は通用しません。

判定がグレーな場合は、自己判断で過少申告するのではなく、申請窓口に正直に状況を伝えて指示を仰ぐのが結果的に最も安全です。要件を1つだけ満たさないようなケースでは、特例減額措置など別の救済策に振り替えられる可能性もあります。

補足給付の改正で負担はどう変わる?

補足給付の制度は数年ごとに見直しが行われており、近年は負担増の方向が続いています。直近では2024年8月に居住費の基準費用額が引き上げられ、2026年8月には一部所得層の食費・居住費がさらに改定される予定です。今後の見通しを把握しておくことで、預金の取り崩しペースや家族による補填額を事前に計画できます。

- 預貯金額の判定基準を新設

- 第3段階を①②に2分割

- 食費の自己負担引上げ

- 居住費 1日 +60円

- 月額換算 約 +1,800円

- 全段階の対象者が影響

- 食費 1日 +60円(第3段階②のみ)

- 居住費 1日 +100円

- 合算で月数千円規模の負担増

2024年8月から居住費の負担が増えた

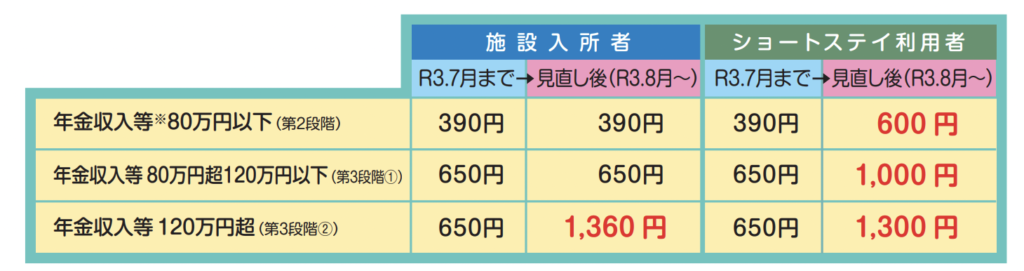

2024年8月、特養を含む介護保険施設の居住費(基準費用額)が1日あたり60円引き上げられました。月額に換算すると約1,800円の増加です。物価や光熱費の上昇が背景にあり、2022年家計調査で水道光熱費が2019年比で約1,581円増えたことを受けた改定でした。

| 部屋タイプ | 改定前 | 改定後(2024年8月〜) |

|---|---|---|

| 従来型個室 | 1,171円/日 | 1,231円/日 |

| ユニット型個室 | 2,006円/日 | 2,066円/日 |

| 多床室(第1段階以外) | 855円/日 | 915円/日 |

補足給付を受けている第1〜第3段階の人については、生活保護受給者と老齢福祉年金受給者で多床室を利用するケースのみ自己負担0円が据え置きされました。それ以外の段階では負担限度額もあわせて見直され、月数百円〜1,800円程度の負担増になっています。

2026年8月以降も一部の負担額が見直される予定

2026年8月からは、補足給付における所得段階の細分化に伴い、年金収入の比較的多い層の食費・居住費が引き上げられる方向で改定が進められています。これまでひとくくりだった第3段階が第3段階①と第3段階②に分けられ、年金収入+合計所得金額120万円超の人が新区分(第3段階②)に該当します。

- 第3段階②(年金収入120万円超):食費+60円/日、居住費+100円/日(月約4,800円増)

- 第3段階①(年金収入82.65万円超〜120万円以下):食費+30円/日のみ

- 第1段階・第2段階:据え置き

厚生労働省の介護保険最新情報Vol.1481(2026年3月)でも、第3段階②に該当する人ほど負担増の影響が大きくなる見込みが示されています。年金収入が中位以上の人は、改定後の自己負担額を踏まえて家計を再計算しておくと安心です。

今後は対象外になる人や負担が増える人もいる

過去の改正経緯を見ても、補足給付は「より所得の低い人に絞る」方向で見直しが続いています。2014年までは住民税非課税世帯であれば誰でも対象でしたが、2015年に配偶者合算と預貯金要件が導入され、2021年8月には所得段階の細分化と預貯金基準の厳格化が行われました。今回2026年8月の改定もこの流れの延長線上にあります。

今後を見据えると、現時点で対象になっている人でも次回判定で外れる可能性があります。逆に、いま対象外でも改正による段階区分の変更で新たに該当する可能性もあります。毎年の負担限度額認定証の更新時期(通常は7月)に、最新ルールを確認する習慣をつけておきましょう。

改定で負担増の見通しが立っているなら、早めに無料相談で「使える制度」と「対応策」を整理しておくのが現実的です。

それでも特養の費用が払えないときの相談先

補足給付や各種軽減制度を活用しても、なお特養の費用が支払いきれないケースは現実に存在します。年金額が想定より少なかった、預金の取り崩しが想定より早く進んだ、家族の経済状況が変わったなど、要因はさまざまです。一人で抱え込まず、状況に応じた相談先を順に当たることで、必ず何らかの選択肢が見つかります。

役割:費用試算・施設内制度の案内

役割:補足給付・特例減額の申請窓口

役割:総合相談・他機関への橋渡し

役割:生活保護の相談・申請受付

相談先は無料で利用できるところがほとんどです。早めに動くほど選択肢が広がるため、「払えなくなりそう」と感じた段階で1か所目の窓口を訪ねるのが理想です。

まずは施設の相談員に相談する

入所中または入所予定の特養には、生活相談員(ソーシャルワーカー)が必ず配置されています。費用面の悩みもまず相談員に伝えるのが第一歩です。施設としても入所者の支払いが続くことが望ましいため、分割払いの相談や一時的な支払い猶予に応じてもらえる場合があります。

相談員は補足給付や社会福祉法人軽減の申請手続きにも詳しいため、「自分の親はどの制度が使えるか」を一緒に整理してくれます。施設によっては、医療費控除用の領収書再発行、自治体窓口への同行など、家族では難しい実務までサポートしてもらえることもあります。

- 直近3か月分の施設利用料の請求書・領収書

- 本人の年金振込通知書

- 預金通帳のコピー(直近1年分)

- 家族の収入が分かる資料(必要に応じて)

市区町村の介護保険窓口に相談する

市区町村の介護保険担当窓口は、補足給付・特例減額措置・社会福祉法人軽減のすべての申請受付窓口です。担当者は自治体独自の上乗せ軽減制度(紙おむつ支給、家族介護慰労金など)も把握しているため、国の制度に該当しない場合でも別の支援策を提案してもらえる可能性があります。

窓口では「いまの収入と預金で、特養費用がいつまで持つか」をストレートに伝えるのがコツです。具体的な数字を出すほど、担当者は使える制度を絞り込みやすくなります。電話相談から始めて、必要書類のリストをもらってから来庁する流れがスムーズです。

地域包括支援センターに相談する

地域包括支援センターは、中学校区にひとつ程度設置されている公的な高齢者総合相談窓口です。社会福祉士、保健師、主任ケアマネジャーの専門職が常駐し、介護・医療・経済問題を横断的に相談できます。費用面だけでなく、家族の介護負担、認知症対応、成年後見制度の検討まで含めて総合的に整理してもらえます。

相談は無料で、本人が来られない場合は家族だけの相談も可能です。電話一本で訪問してくれる自治体もあるため、まず最寄りのセンターを検索して連絡することをおすすめします。地域包括支援センターは「どこに相談していいか分からない」段階の人にとって、入口として最も使いやすい窓口です。

生活保護の相談も選択肢に入れる

預金を使い切り、年金だけでは特養の費用が払えない状況に陥った場合、生活保護は最後のセーフティネットとして検討すべき選択肢です。特養に入所したまま生活保護を受給することは制度上可能で、生活保護受給者は補足給付の第1段階となり、食費・居住費の自己負担が最低水準まで軽減されます。

- 預貯金が生活保護基準(おおむね生活費1か月分以下)まで減った

- 年金収入だけでは施設利用料を月単位で賄えない

- 子や親族からの仕送りでも補填が難しい

- 持ち家など処分すべき資産がない、または処分しても賄えない

申請は市区町村の福祉事務所が窓口です。「子に迷惑がかかるのでは」と心配する家族も多いですが、扶養照会の運用は近年柔軟化されており、申請者の事情を踏まえた対応が行われます。生活保護の活用方法と特養との関係は、本サイトの別記事で詳しく解説しています。

払えない状況になったときの具体的な対応手順は、本サイトの別記事でさらに詳しく整理しています。あわせて確認しておくと安心です。

まとめ

預金が中途半端にあっても、補足給付の対象になる可能性はゼロではありません。単身500万円・夫婦1,500万円という基準を最初の目安にしつつ、年金収入や所得段階で線引きが変わる点を押さえれば、申請の判断はぐっと現実的になります。

仮に対象外となっても、特例減額措置・高額介護サービス費・社会福祉法人軽減・医療費控除など、組み合わせて使える救済策が複数残されています。一つひとつの効果は数千〜数万円でも、合算すれば年間で数十万円の負担減につながるケースは珍しくありません。

- 親の預貯金・年金・有価証券の現状を一覧化する

- 該当しそうな軽減制度を市区町村窓口で確認する

- 判断に迷ったら地域包括支援センターか専門相談窓口へつなぐ

制度は毎年のように見直され、2026年8月にも一部負担増が予定されています。情報を待つだけでなく、家族で早めに動き出すことが、結果として親の暮らしと家計の両方を守る一番の近道です。困ったときの相談先は複数あります。ひとりで抱え込まず、まず一つ目の窓口を訪ねるところから始めましょう。