病気やけがなどで介護が必要になったときに利用する公的保障といえば、「介護保険」です。

誰もが加入している健康保険や国民健康保険などの公的な「医療保険」でも、訪問介護やリハビリといった介護サービスを受けることができます。

そうなると、いざ介護を受ける立場になった際に、どのように使い分ければいいのか、費用はどうなるのかといったことで悩んでしまうことも。

そこで、ここでは医療保険と介護保険の違いについて、くわしく説明していきます。

「医療保険」と「介護保険」それぞれの保障内容と違いとは?

「医療保険」と「介護保険」、2つの違いをはっきり理解している人は少ないです。

まずはそれぞれの保険の内容について見ていきましょう。

「医療保険」ってどんなもの?自己負担額はいくら?

医療保険とは、病気やけがをしたときにかかる治療費の一部をカバーしてくれるものです。

日本では、「国民皆保険(こくみんかいほけん)」といって、全員が国民健康保険や健康保険など、何らかの公的医療保険に加入することが義務となっています。

かかった治療費の自己負担の割合は、以下のように年齢や所得によって変わります。

- 6歳未満(義務教育就学前)は2割

- 6歳以上(義務教育就学後)70歳未満は3割

- 70歳以上75歳未満は2割(※1)

- 75歳以上は1割(※2)

※1 現役並の所得者は3割

※2 現役並の所得者は3割、2022年10月1日から一定以上の所得のある人は2割

一般的に年齢が上がるほど病気やけがのリスクが上がり、病院にかかることも増えます。

そういったことが加味され、70歳以上は原則2割、75歳になると「後期高齢者医療制度」が適用され原則1割負担と、医療費の負担が軽減されるようになっています。

「介護保険」とは?自己負担額はいくら?

介護保険は、高齢化や核家族化の進行等による家族の負担増を軽減するために2000年に始まった制度です。

40歳になると、医療保険料と一緒に介護保険料の徴収も始まります。

加入対象は、

①65歳以上の第1号被保険者

②40歳以上65歳未満の第2号被保険者

に分けられます。

- 第1号被保険者

日本国内にお住まいの20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者の方 - 第2号被保険者

国民年金の加入者のうち、民間会社員や公務員など厚生年金、共済の加入者

介護給付を受ける対象となるのは原則①に該当する人で、なおかつ要介護(支援)と認定された場合のみです。

②の人は、要介護(支援)の状態が老化に起因する16種類の特定疾病(初老期認知症、脳血管疾患等)である場合に対象となり、たとえば「交通事故で要介護になった」という場合には、対象となりません。

介護サービスを利用する際には、市区町村の窓口で「要介護(要支援)認定」の申請をして、認定調査員による調査を受ける必要があります。

それにより、どれぐらいの介護が必要かの判定=要介護度(要介護1~5または要支援1、2のいずれか)が決定します。

決まった要介護度によって、支給限度額(サービスを受けられる上限)も決まり、この支給限度額の範囲内であれば、自己負担は原則1割となります。

医療保険と介護保険の保障内容の違いとは?

「医療保険」と「介護保険」は、上記した以外にもさまざまな違いがあります。

「医療保険」は病気やけがの治療に幅広く利用

医療保険は、基本的に国民全員が加入することになっており、年齢を問わずに利用できます。

利用限度はなく、もちろん事前に認定を受ける必要もありません。

誰でも特段の条件なく、健康保険証を提示すれば利用できるので、私たちにとって最も身近な保険といえるでしょう。

病院で病気やけがの治療を受ける際に利用するイメージが強いですが、訪問看護や訪問リハビリでの治療にも医療保険は利用できます。

病気やけがの治療に幅広く利用できる一方で、介護サービスをメインに据えた保険ではありません。

「介護保険」は介護に特化した保険

介護保険は、介護を必要とする方に費用を給付し適切なサービスを受けられるようにサポートする保険制度です。

65歳以上で、かつ要介護(要支援)の認定を受けている人が基本的な対象者で、40~64歳までの人の場合は、前述したように疾病の種類が限定されており、それに当てはまるときだけ対象となります。

また、認定の「要介護度」によって利用限度額が決められています。

例えば、要介護2の人の支給限度額は、19万7050円(標準的な地域の例)。

介護保険の自己負担の割合は原則1割なので、支給限度額いっぱいまで介護サービスを利用したとしても、自己負担は1万9705円となります。

支給限度額を超えてサービスを受けた分は、全額自己負担となります。

医療保険と介護保険の優先順位は?併用できる?

多くの人が迷うのは、医療保険と介護保険はどうやって使い分ければいいのか?ということ。

理解するためのポイントは、「そもそも要介護(要支援)認定を受けていなければ、介護保険の対象にはならない」ということです。

要介護(要支援)認定を受けていない場合は、医療保険が優先され、

逆に、要介護(要支援)認定を受けている場合は、原則として介護保険が優先されると覚えておきましょう。

また、医療保険と介護保険は併用できるのか?というのも迷う点です。

基本的には、2つの保険を同時に利用することはできません。

例えば、同じ診断名ではなく別の診断名で介護サービスを受ける場合です。

介護保険で何らかの介護サービスを受けていた時に、別の疾病などで診断を受け、そちらでも介護サービスが必要と認められた場合などには、医療保険も利用できます。

また、利用する時期がずれていたり、末期がんといった特定の難病で介護と医療の両面からのサポートが必要であると判断されたときなども、併用が認められる場合があります。

併用する際の注意点

医療保険と介護保険を併用する場合、保障内容が過剰となってしまうことが考えられます。

誰もが「保障は手厚いほうが良い」と考えるものですが、保障を手厚くすれば、その分だけ保険料が高額になってしまいます。

また、場合によっては保障内容が重複して、どちらか一方の給付しか受けられない場合もあります。

万一の時に備えておくことは非常に大切ですが、自分や家族にとって本当に必要な保障を見極めて、保険料を節約することも同じくらい重要です。

保険料の無駄を省き、自分にとって最適な保障を備えたい場合には、保険の専門家に相談して契約内容を取り決めることをおすすめします。

民間の医療保険と民間の介護保険のどちらを優先すべきか迷った場合

医療保険と介護保険のどちらを優先するか迷ったときは、個々人によって状況は変わるものの、基本的には「医療保険」を優先すべきです。

- 介護が必要な状態になる確率よりも、病気やケガをする可能性のほうが高い

- 介護保険は40歳以上で要介護認定を受けた人しか利用できない

- 要介護状態となった場合は障害年金などが適用されるケースもある

介護が必要な状態となるよりも、病気やケガをして病院を受診する機会のほうが圧倒的に多いと考えられます。

また、介護保険は原則として、40歳以上で要介護認定を受けた人しか利用できません。

医療保険に加入しておけば、高額になりやすい入院費用もカバーできるので、基本的には医療保険を優先するようにしましょう。

「医療保険」「介護保険」での訪問看護、訪問リハビリ

医療保険と介護保険の内容や違いについてザッと理解したところで、今度は訪問看護や訪問リハビリといった介護サービスについて、医療保険と介護保険の両面から見ていきましょう。

医療保険と介護保険で受けられる介護サービスとは?

医療保険では、医師が医療的な治療・処置が必要だと判断した場合に訪問サービスが受けられます。

該当するのは、

- 医師による訪問診療

- 看護師による訪問看護

- あん摩マッサージ指圧師やハリ師等による訪問マッサージなど。

中には歯科医師による訪問での口腔ケアや指導が医療保険の対象になる自治体もあります。

いずれにしても「医療的なケア」を目的としたサービスが対象であることがポイントです。

介護保険で受けられる介護サービスは、

- 家事の支援や身体介護

- 理学療法士等による訪問リハビリ

- 看護師による訪問看護などの訪問サービス

- デイサービスや特別養護老人ホームなど、短~長期間の施設への入居

また、介護のために自宅をリフォームした場合、支給要件に合致すると最大18万円(工事費用20万円の9割)まで支給されるほか、介護用具のレンタルを受けることもできます。

こちらは医療ではなく「介護」が目的のサービスが対象となります。

介護保険で利用できる介護サービスの例

- 訪問介護

訪問介護員(ホームヘルパー)が、入浴、排せつ、食事などの介護や調理、掃除等の家事を行うサービス - 訪問看護

自宅で療養生活が送れるよう、看護師が医師の指示のもとで、健康チェック、療養上の世話などを行うサービス - 福祉用具貸与

日常生活や介護に役立つ福祉用具(車いす、ベッドなど)のレンタルができるサービス

- 通所介護 (デイサービス)

食事や入浴などの支援や心身の機能を維持・向上するための機能訓練、口腔機能向上サービスなどを日帰りで提供する - 通所リハビリテーション (デイケア)

施設や病院などにおいて、日常生活の自立を助けるために理学療法士、作業療法士などがリハビリを行い、利用者の心身機能の維持回復を図るサービス

- 短期入所生活介護(ショートステイ)

施設などに短期間宿泊して、食事や入浴などの支援や、心身の機能を維持・向上するための機能訓練の支援などを行うサービス - 特定施設入居者 生活保護

有料老人ホームなどに入居している高齢者が、日常生活上の支援や介護サービスを利用できる - 特別養護老人ホーム

常に介護が必要で、自宅では介護が困難な人が入居する。食事、入浴、排せつなどの介護を一体的に提供する(原則要介護3以上の人が対象) - 小規模多機能型 居住介護

利用者の選択に応じて、施設への「通い」を中心に、短期間の「宿泊」や利用者の自宅への「訪問」を組み合わせて日常生活上の支援や機能訓練を行うサービス - 定期巡回・随時対応型 訪問介護看護

定期的な巡回や随時通報への対応など、利用者の心身の状況に応じて、24時間365日必要なサービスを必要なタイミングで柔軟に提供するサービス。訪問介護員だけでなく看護師なども連携しているため、介護と看護の一体的なサービス提供を受けることもできる

訪問看護と訪問リハビリでの医療保険・介護保険の違い

「訪問看護」と「訪問リハビリ」について、医療保険と介護保険での違いを見ていきます。

訪問看護の場合

「訪問看護」とは、保健・医療の知識のある看護職(看護師、保健師等)によるさまざまなサポートを自宅で受けることができるサービスです。

主な内容は健康状態の観察や、点滴、注射といった医療処置、服薬管理、療養生活の相談やアドバイスなど多岐に渡ります。

訪問看護で、「医療保険」「介護保険」のどちらが適用となるかは、要支援・要介護者であるかどうかで判断します。

ただし要支援・要介護者であっても、厚生労働大臣が定める特定の疾病(末期の悪性腫瘍、多発性硬化症等)に該当する場合は、介護保険ではなく医療保険が適用となります。

訪問リハビリの場合

「訪問リハビリ」は、心身の維持・回復を目的としていて、理学療養士や作業療法士、言語聴覚士らといったリハビリ専門職の人のサポートを自宅で受けることができるサービスです。

歩行や家事動作の訓練、身体機能のリハビリ(筋肉をつける、関節の硬化を防ぐ等)といった、日常生活を自立して行えるようにさまざまなサポートが行われます。

医療保険と介護保険のどちらが適用されるかは、訪問介護と同じです。

一部の例外を除き、要支援・要介護者であれば基本的には介護保険が適用となります。

民間の医療保険、介護保険への加入は必要?

ここまでは公的な医療保険と介護保険について説明をしてきました。

しかし、なかには、

- 「公的保険だけで介護費用をまかなえるのか」

- 「民間の保険会社の医療保険や介護保険に加入したほうがいいのか」

と悩んでいる人もいるのではないでしょうか。

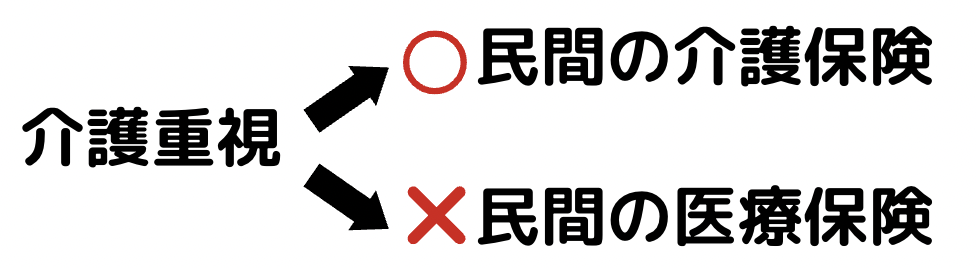

介護という面を重視するのであれば、民間の医療保険の検討は不要でしょう。

医療保険は病気やけがによる入院や治療にかかった費用をカバーするものであり、介護に対する備えにはなりません。

公的介護保険以外での備えを検討するなら、民間の介護保険を検討するのが適切といえます。

民間の介護保険を検討する際には、公的保障の範囲について知っておく必要があります。

公的医療保険には「高額療養費制度」という、ある一定額を超えるとその分が払い戻される制度がありますが、これと同様に、公的介護保険にも「高額介護サービス費」という、自己負担の一定額超過分を払い戻す制度があります。

さらに医療費も介護費も両方かかってしまったという場合には、両方の自己負担額を合算して払い戻しを受けられる「高額医療・高額介護合算療養費制度」というものも用意されています。

とはいえ、公的介護保険の対象外の部分(例えば介護施設に入居した場合、居住費や食費、介護用品など)で費用がかさむことも、よくあるケースです。

また、40歳未満や40~64歳で特定疾病以外での要介護状態は、公的介護保険の対象外です。

介護は長期間に及ぶ可能性もあり、いつ終わるか予測がつきません。

自分の貯金や年金額などを踏まえ、介護費用に不安があるのであれば、民間の介護保険への加入を検討するとよいでしょう。

原則、要介護認定があれば介護保険

以上、医療保険と介護保険の違いについて解説をしてきました。

どちらも介護サービスが利用できますが、保険の内容や対象者など、さまざまな点で違いがあります。

ポイントは「要介護(要支援)の認定を受けているかどうか」。

これによって、どちらの保険が優先になるのか判断がつきます。

ただし、「基本的には介護保険が優先だけれども、疾病によっては例外的に医療保険が適用となる」「併用は基本NGだけれど、認められる場合もある」など、自分で判断するには難しい点もあります。

迷った際には居住する市区町村の問合せ窓口などに相談をすると、適切なアドバイスを受けられます。